不動産取引において、「業者に騙された」「十分な説明がなかった」といった理由から、都道府県や国の監督行政庁に対して調査や処分を求めたにもかかわらず、まったく対応してもらえなかった、という経験をお持ちの方もいらっしゃるのではないでしょうか。

不動産取引において、「業者に騙された」「十分な説明がなかった」といった理由から、都道府県や国の監督行政庁に対して調査や処分を求めたにもかかわらず、まったく対応してもらえなかった、という経験をお持ちの方もいらっしゃるのではないでしょうか。

たしかに、宅地建物取引業法第72条第1項では、国土交通大臣および都道府県知事に対し、宅地建物取引業者の業務に必要な調査権限が与えられています。これには報告の聴取や立入検査、帳簿・書類などの検査も含まれており、同法第65条では「指示・業務停止」、第66条では「免許取消し」といった厳しい処分を課すことまでも認められています。

それにもかかわらず、実際には監督行政庁が積極的に動くことは稀です。これは、他の行政組織である警察や検察、国税局のように、強大な権限がないことも影響しています。

警察や国税当局の調査は、刑事訴追や脱税摘発などを目的とした強制力のある「犯罪捜査」に基づいています。一方、宅建業を所管する行政庁の調査は、あくまで「行政法規の適正な運用」を目的としており、犯罪捜査とは一線を画しています。実際、宅地建物取引業法第72条第5項では、「立入検査の権限は、犯罪捜査のために認められたものと解してはならない」と明記されています。

このため、監督行政庁であっても独自に違法性を立証するような強制力を伴う調査はできず、動いてもらうためには「誰が見ても違法と分かる」明確な資料の提示が必要となります。具体的には、契約書や重要事項説明書などの書面に、「宅地建物取引業法」に関し、違反していることが客観的に判別できるものでなければなりません。

裏付けとなる証拠が不十分で、「言った・言わない」といった水掛け論に留まる場合には、監督行政庁であってもけっして動くことはありません。そのようなケースでは、まず民事訴訟により事実関係を明らかにしたうえで、判決理由から「宅地建物取引業法」違反が容易に導き出せることが大前提となります(なお、係争中に「行政処分の申立てをしない」ことを条件に、業者側からあなたにとって有利な和解案が提示されることもあります)。

このように、監督行政庁に対し、業者への処分を求めるには高いハードルが存在します。したがって、不動産取引においては、大きな後悔をしないよう、契約前の段階で専門家の意見を仰ぐなど、慎重な判断が求められることについて、十分留意してください。

【参考】宅建業者に対する監督処分・行政指導状況(令和5年度)

国土交通省が公表した「令和5年度 宅地建物取引業法施行状況調査」によると、同年度中に全国で宅地建物取引業者に対して行われた監督処分および行政指導は、以下のとおりです〔( )内は対前年度比〕。

<監督処分>

・免許取消:97件(+34件、54.0%増)

・業務停止:33件(-5件、13.2%減)

・指示 :37件(-1件、2.6%減)

合計:167件(+28件、20.1%増)

※10年前の平成26年度は249件

<行政指導>

・宅地建物取引業法第71条に基づき、文書によって行われた指導・助言・勧告

531件(+3件、0.6%増)

令和5年度末(令和6年3月末)時点での全国の宅地建物取引業者数は130,583業者(うち大臣免許:3,047業者、知事免許:127,536業者)です。

なお、各業者が有する支店や営業所等を含めた事業所数まで考えると、この数倍に上ると推定されます。

しかし、全体から見た監督処分および行政指導の実施件数は、意外にもかなり低い水準にとどまっていることが分かるかと思います。それだけ、行政を動かすことは大変である、ということです。

不動産売却や住み替えを考え始めたら、まずは不動産仲介業者に査定を依頼して所有不動産がどれくらいの価格で売れるかを把握しましょう。

不動産売却や住み替えを考え始めたら、まずは不動産仲介業者に査定を依頼して所有不動産がどれくらいの価格で売れるかを把握しましょう。 正式に不動産売却をご依頼される場合には、仲介業者と媒介契約の締結が必要となります。

正式に不動産売却をご依頼される場合には、仲介業者と媒介契約の締結が必要となります。 当行政書士法人が指定する仲介業者では、売主様の不利益につながる「物件情報の囲い込み」を行うことは絶対にありません。

当行政書士法人が指定する仲介業者では、売主様の不利益につながる「物件情報の囲い込み」を行うことは絶対にありません。 専属専任媒介の場合は1週間に1回以上、専任媒介契約の場合は2週間に1回以上、売主様に対して売却活動内容の報告を書面又は電子メールで行われます。

専属専任媒介の場合は1週間に1回以上、専任媒介契約の場合は2週間に1回以上、売主様に対して売却活動内容の報告を書面又は電子メールで行われます。 通常、購入希望者から「購入申込書」を正式受領した段階で、価格条件、引渡し条件等についての交渉が開始されます。

通常、購入希望者から「購入申込書」を正式受領した段階で、価格条件、引渡し条件等についての交渉が開始されます。 売主様は、残代金を受領する決済日までに、隣地との境界確認、引越しや公共料金の清算など、契約時に約束した状態にしておかなければなりません。

売主様は、残代金を受領する決済日までに、隣地との境界確認、引越しや公共料金の清算など、契約時に約束した状態にしておかなければなりません。 不動産の売買、特に購入者側において仲介手数料は売買価格の約3%以上が今まで一般的ということもあり、これをなるべく節約したい気持ちは大いにわかります。

不動産の売買、特に購入者側において仲介手数料は売買価格の約3%以上が今まで一般的ということもあり、これをなるべく節約したい気持ちは大いにわかります。 不動産を購入された方から当事務所に「売主業者からこんなこと聞かされていないよ」とか「事前説明と実際が違い過ぎる、ここまで違うなら買わなかったのに…」というご相談を稀にいただきます。

不動産を購入された方から当事務所に「売主業者からこんなこと聞かされていないよ」とか「事前説明と実際が違い過ぎる、ここまで違うなら買わなかったのに…」というご相談を稀にいただきます。

主に行政を中心に相談しまくって、「タダで」自分のわがままを解決してもらおうとする人、周りにいませんか?

主に行政を中心に相談しまくって、「タダで」自分のわがままを解決してもらおうとする人、周りにいませんか? 例えば、親が認知症になって、その親が自分自身の財産管理がまともにできなくなった場合、子であるあなた等一定の親族、その他の要件を満たした人が家庭裁判所に申立て審判を得ることによって他人が代わりに(認知症となった)本人の財産管理を行うことができる制度があります。

例えば、親が認知症になって、その親が自分自身の財産管理がまともにできなくなった場合、子であるあなた等一定の親族、その他の要件を満たした人が家庭裁判所に申立て審判を得ることによって他人が代わりに(認知症となった)本人の財産管理を行うことができる制度があります。

不動産業者のイメージ、正直相変わらず悪いようですね。

不動産業者のイメージ、正直相変わらず悪いようですね。 一般のエンドユーザーが、売却をしたい物件について不動産会社に査定を求めた際、「査定料」を求められたことは基本的にないことと思います。

一般のエンドユーザーが、売却をしたい物件について不動産会社に査定を求めた際、「査定料」を求められたことは基本的にないことと思います。

故郷を離れ、都会での新生活を始められる方へ。

故郷を離れ、都会での新生活を始められる方へ。

あなたは不動産を金融機関の融資を受けて購入しました。

あなたは不動産を金融機関の融資を受けて購入しました。

あなたは売主業者または仲介業者から重要事項説明を契約前に受け、契約書に署名押印しました。

あなたは売主業者または仲介業者から重要事項説明を契約前に受け、契約書に署名押印しました。 今回はちょっと別な視点から不動産売却の成功方法を考えてみたいと思います(ここだけの話)。

今回はちょっと別な視点から不動産売却の成功方法を考えてみたいと思います(ここだけの話)。

一棟全体がワンオーナーのマンションに住むと、あなたは殺される!?

一棟全体がワンオーナーのマンションに住むと、あなたは殺される!?

不動産の売買契約において、契約後にどうしても解約したいことが出てくる場合もあるでしょう。

不動産の売買契約において、契約後にどうしても解約したいことが出てくる場合もあるでしょう。

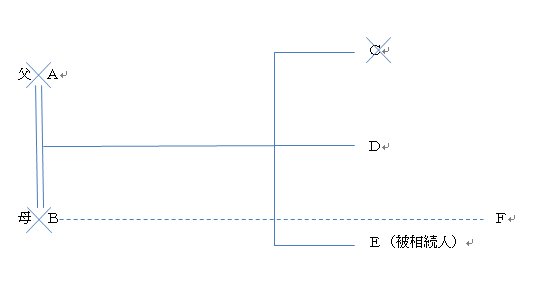

全財産のうち、預貯金より不動産や未公開株など分割しにくいものが高い割合を占める。

全財産のうち、預貯金より不動産や未公開株など分割しにくいものが高い割合を占める。

マイホームを購入するとき頭を悩ませるのが頭金。そのうち手付金が占める割合はけっして低くはないことでしょう。

マイホームを購入するとき頭を悩ませるのが頭金。そのうち手付金が占める割合はけっして低くはないことでしょう。

愛着のある土地建物をいざ売却せざるを得なくなったとき、可能な限り高い値段で売却したいと考えることはごく当たり前のことでしょう。

愛着のある土地建物をいざ売却せざるを得なくなったとき、可能な限り高い値段で売却したいと考えることはごく当たり前のことでしょう。

相続や債務超過、ライフステージの変化による住替えなど、一生のうちに不動産を売却しなければならないことがあるでしょう。

相続や債務超過、ライフステージの変化による住替えなど、一生のうちに不動産を売却しなければならないことがあるでしょう。

最近、不動産の購入に際して仲介手数料の支払いを免除(無料)にしていただける不動産仲介業者が東京都内を中心に多くなってきました。

最近、不動産の購入に際して仲介手数料の支払いを免除(無料)にしていただける不動産仲介業者が東京都内を中心に多くなってきました。